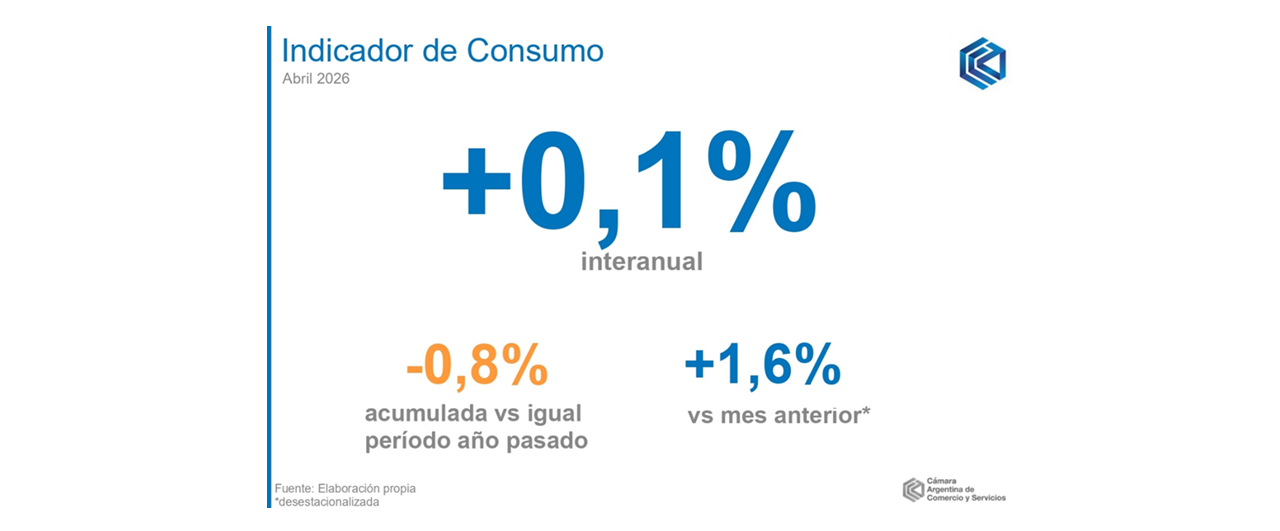

En abril volvió a crecer el consumo de hogares en bienes y servicios

Hubo un avance de 1,6% respecto a marzo último, mientras que en relación a abril de 2025 se observó un alza de 0,1%, dejando atrás un trimestre de caídas interanuales.

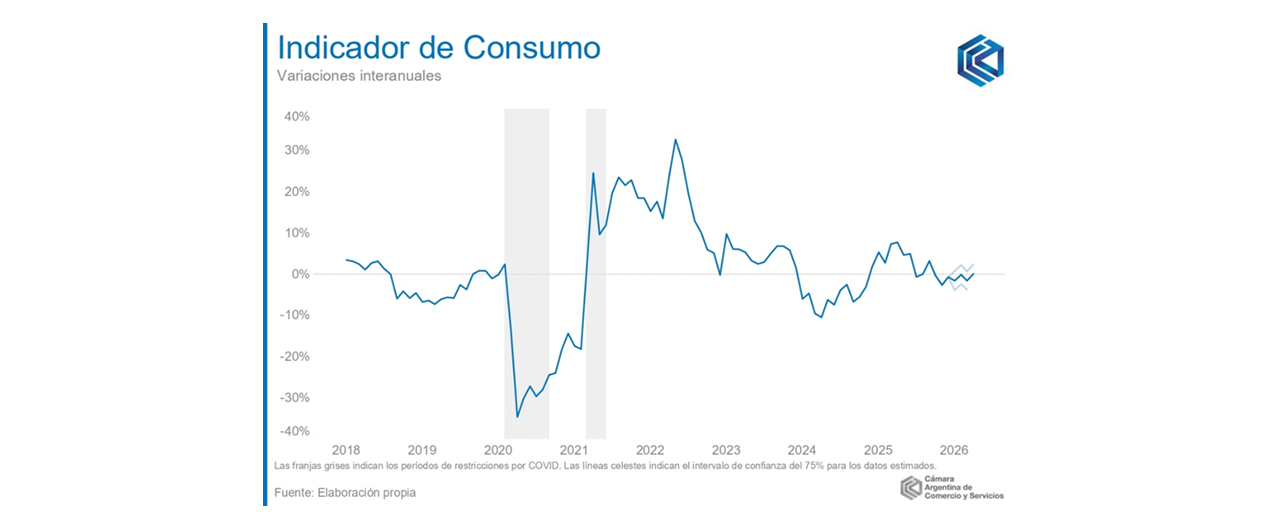

En abril de 2026, el Indicador de Consumo (IC) de la Cámara Argentina de Comercio y Servicios (CAC) mostró un crecimiento de 0,1% en la comparación interanual (i.a.), y un crecimiento desestacionalizado de 1,6% frente al mes de marzo (es decir, descontando los efectos estacionales habituales del consumo a lo largo del año).

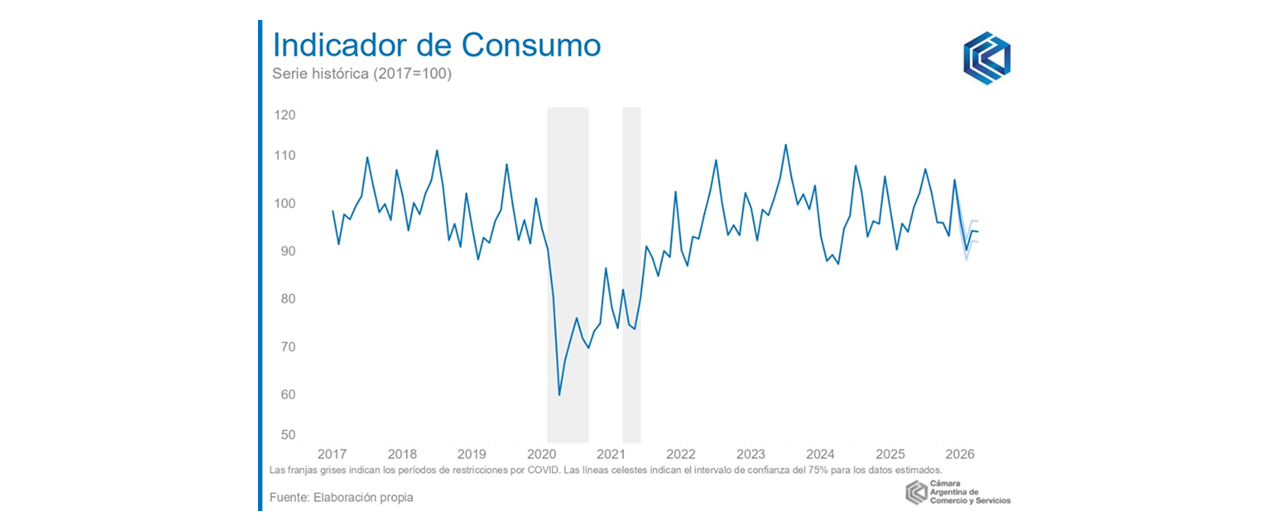

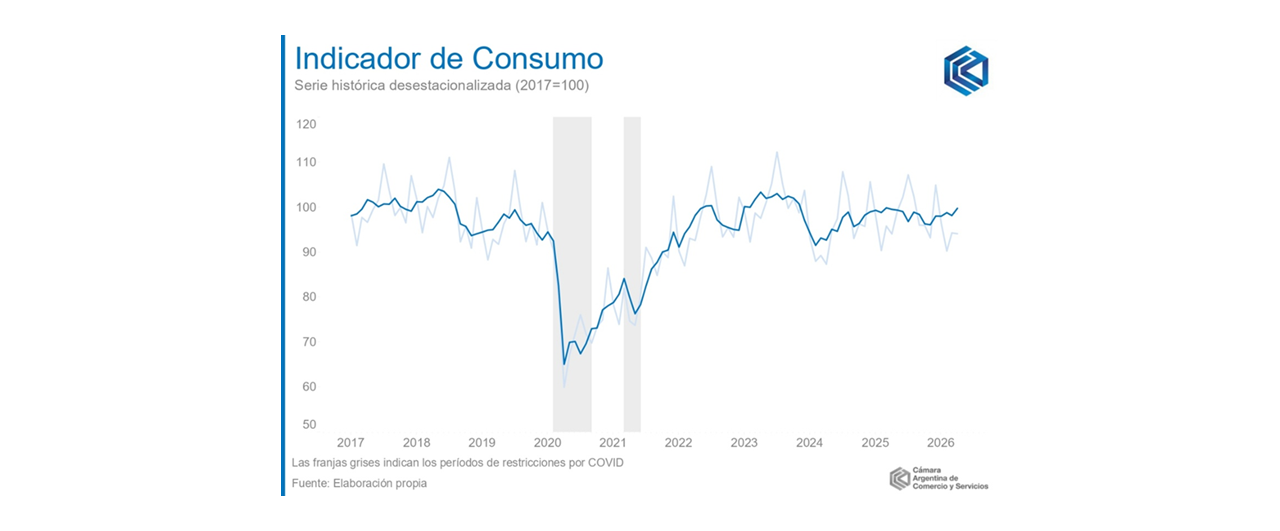

Este indicador desarrollado por la CAC refleja la evolución del consumo de los hogares en bienes y servicios finales con una periodicidad mensual, expandiendo y complementando los aportes de información que realiza la Cámara al seguimiento del comercio y la actividad económica.

En abril el IC registró un crecimiento interanual del 0,1%,cortando la tendencia dada en el primer trimestre de variaciones interanuales negativas; que a su vez se dieron tras un primer semestre de 2025 caracterizado por variaciones interanuales positivas (estableciendo una elevada referencia de comparación). Para una correcta evaluación entre meses consecutivos se acude a la variación de la serie desestacionalizada, esto es, la que quita los efectos de movimientos de las particularidades de cada mes que se repiten siempre en determinado momento anual. En estos términos, en abril el IC registró un crecimiento de 1,6% respecto a marzo.

Cabe enmarcar esta evolución del consumo en términos de precios, dado que este mes se registró una desaceleración de la inflación tras su continuo crecimiento sucedido desde mediados del 2025. La variación mensual de 2,6% en el IPC para el mes de abril (mes de menor estacionalidad en el aumento de precios respecto a marzo) volvió a ubicar las variaciones del índice en los niveles que mostraba a fines de 2025, luego de la aceleración experimentada en el primer trimestre de 2026. Del mismo modo, la variación interanual retrocedió por segundo mes consecutivo, ubicándose en 32,4%.

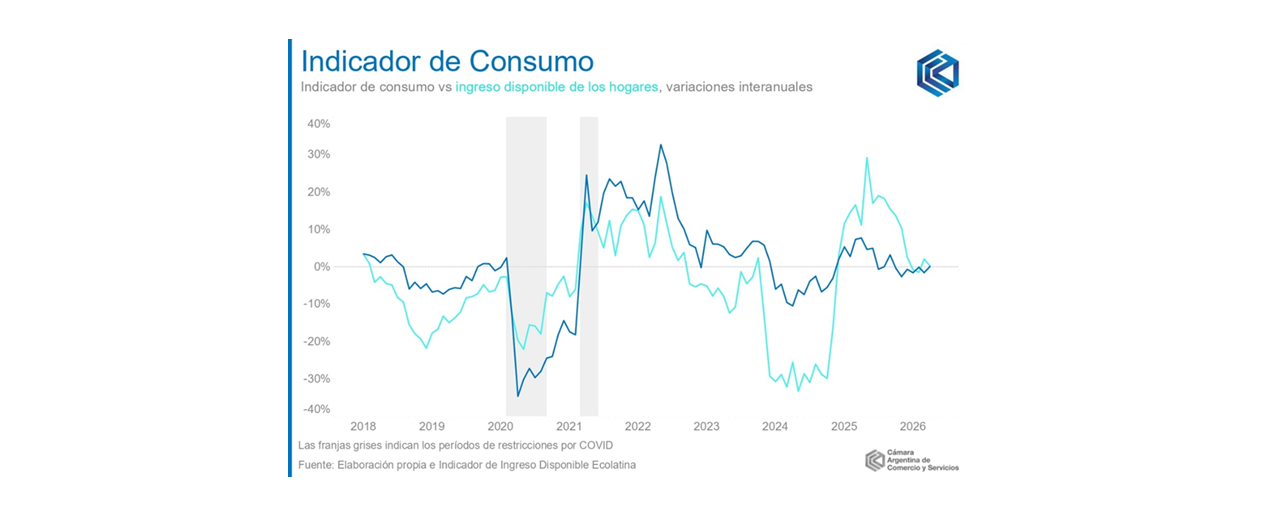

Más allá del componente estacional en la baja de la inflación (marzo es un mes de elevada estacionalidad inflacionaria dada, entre otras cosas, por el comienzo del año escolar) esta desaceleración aporta a darle aire a los ingresos reales de los hogares y, con ello, a su capacidad de consumo. De este modo, el ingreso disponible de los hogares acumula dos meses de variación interanual positiva en comparaciones contra meses de 2025 donde ya había sucedido una recuperación en niveles tras el fuerte descenso de 2024. Para continuar en este sendero será fundamental, de cara a los próximos meses, monitorear la evolución de los precios y analizar si se reanuda de forma duradera un sendero desinflacionario.

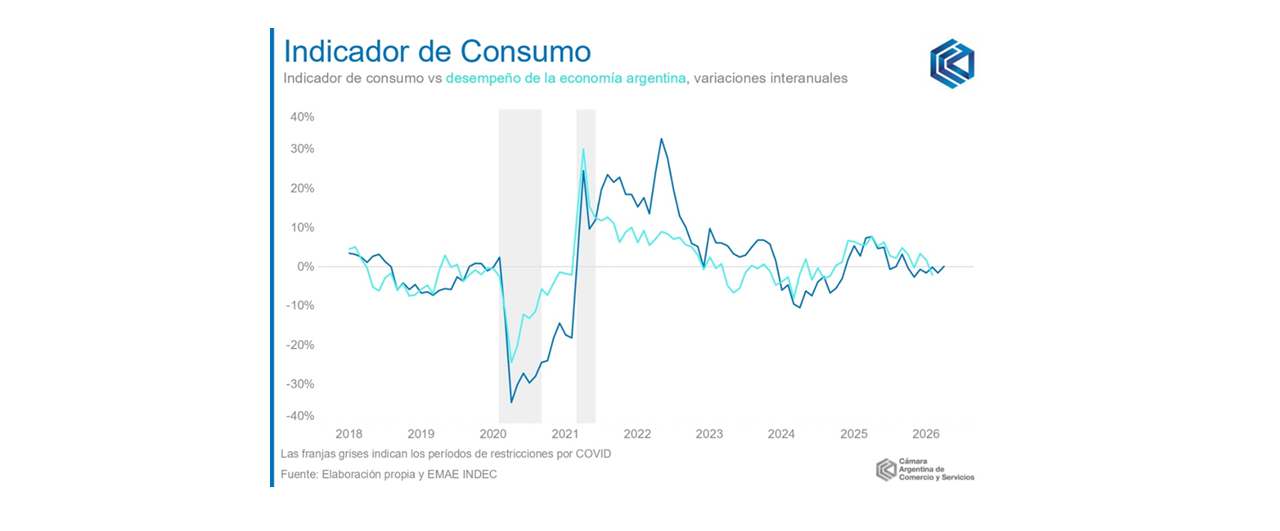

Los movimientos del consumo y la actividad económica resultan muchas veces emparejados. En 2024 esto se cumplió sin excepciones. Esto es, el IC compartió signo negativo con el Estimador Mensual de Actividad Económica para todo el período. Con este antecedente, en 2025 se cumplió la misma regla, pero con variaciones positivas, aunque con algunas excepciones. Durante el año pasado EMAE e IC se han recuperado, a distintas velocidades, respecto a los niveles de 2024.

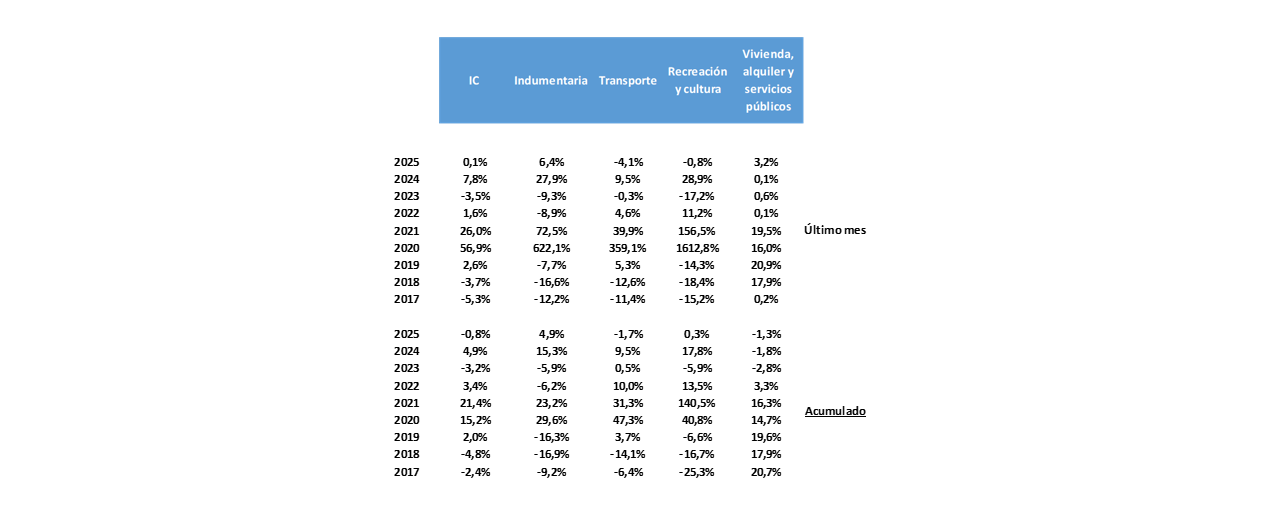

Al analizar el desempeño de los rubros componentes del índice, se aprecian movimientos diferenciales. Esto es, las variaciones interanuales no resultan necesariamente del signo mostrado por la variación del índice general.

El rubro de indumentaria y calzado mostró un crecimiento estimado de 6,4% i.a., aunque con un bajo aporte (0,4 p.p.) al crecimiento del índice general. Este crecimiento interanual sitúa el consumo del rubro en niveles mayores a los de 2025, que a su vez mostraba un importante incremento i.a. dado contra un punto de comparación relativamente bajo como lo fue el consumo de abril de 2024.

Por otro lado, el capítulo de transporte y vehículos mostró en abril una caída interanual de -4,1%, contrapesando el crecimiento del índice general al aportar -0,6 p.p. al mismo. El rubro muestra un estancamiento en el patentamiento de autos tras un 2025 de importante crecimiento, donde restarán los próximos meses para saber si se trata de una tendencia temporal o duradera para 2026.

Recreación y cultura mostró en abril una caída de 0,8% i.a., con una contribución de -0,1 pp. que también contrapesó el crecimiento del IC. De todas formas, cabe mencionar que la variación interanual implica compararse con un punto alto de la serie como fue abril de 2025, que a su vez recupera fuertemente contra abril de 2024 (+29,9%).

En cuanto al apartado de vivienda, alquileres y servicios públicos, este mostró un crecimiento estimado de 3,2% en abril respecto al mismo mes de 2025, aportando 0,5 p.p. al crecimiento del índice general. A su interior, la demanda eléctrica se sigue recuperando tras meses de caída interanual.

Con respecto al resto de los rubros, estos experimentaron una caída interanual de 0,3% en abril, que aportó -0,2 p.p. a la variación interanual del índice general. El consumo en el resto de los rubros se encuentra en niveles levemente superiores a los de abril de 2019, mes tomado de referencia como previo a la pandemia.

Los bienes de consumo masivo o FMCG (por sus siglas en inglés, fast-moving consumer goods, es decir, los bienes de alta rotación y vida útil muy corta) muestran una retracción interanual en su consumo para el pasado mes de abril, al caer 3,8% respecto al mismo mes de 2025. En el mismo sentido, en la comparación intermensual desestacionalizada la caída respecto a marzo de 2026 es de 4,7%.

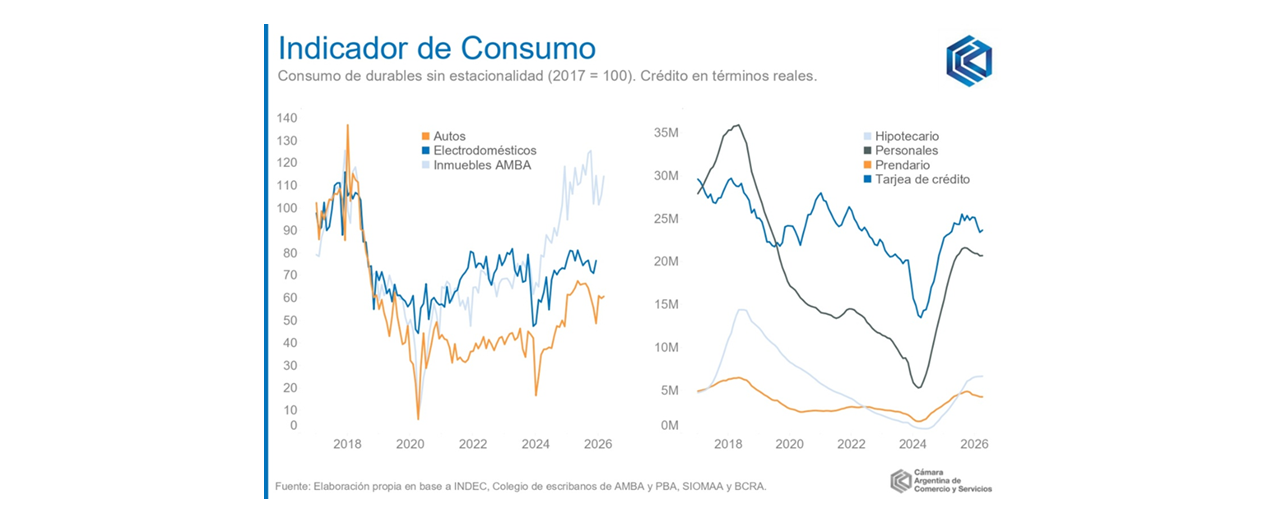

Tras una fuerte baja a principios de 2024, el crédito en términos reales creció sostenidamente desde entonces hasta los últimos meses de 2025, cuando tendió a estancarse e incluso mostrar una leve retracción, aunque heterogénea en su composición. En concreto, las tarjetas de crédito y préstamos personales muestran una consecución de meses de caída tras el estancamiento en el que entraron a fines de 2025. El mismo movimiento evidencia el crédito prendario, mientras que el hipotecario es el único tipo de crédito que se mantiene en la trayectoria ascendente iniciada en 2024, aunque a una velocidad menor que la exhibida en los últimos dos años.

La otra cara de la moneda de la evolución del crédito a hogares es la del consumo de durables, que tiende a seguir una tendencia similar dado el lógico vínculo entre préstamos y compra de bienes de este tipo. En detalle, el patentamiento de automóviles parece estancarse en niveles algo menores a los del máximo local mostrado a mediados de 2025. Las escrituras de inmuebles, por su parte, permanecen en la tendencia de mediados de 2025, en niveles relativamente elevados para su historia reciente, pero sin continuar su ascenso. Finalmente, el consumo de electrodomésticos parece más estable, sin caídas importantes ni fuertes subas en el último tiempo.

A modo de síntesis, la trayectoria del consumo masivo pausó su recuperación, mientras que el consumo de bienes durables se encuentra una meseta cuya evolución en los próximos meses resultará fundamental para determinar el carácter del año, tras un 2024 y 2025 de fuerte crecimiento. En este sentido, la composición del consumo de los hogares puede tomar dos caminos en 2026. En caso de mantenerse ambos tipos de consumo en evoluciones similares entre sí, se estabilizará en un nuevo equilibrio tras los fuertes cambios dados en 2024 y 2025, donde ganaron terreno los durables en detrimento del consumo masivo. Caso contrario, si los durables retoman su crecimiento y el consumo masivo se estanca, la composición del consumo de los hogares seguirá cambiando en favor de los durables, tal como sucedió el último bienio.

Seguir leyendo

Subió la cantidad de locales en alquiler y venta en la Ciudad de Buenos Aires

Las exportaciones a Brasil registraron en junio su cuarto mes consecutivo de alza